在全球电视行业格局剧变的 2025 年,TCL 电子 (01070) 以一份强势业绩盈喜宣告中国高端制造的崛起。7 月 22 日股票配资资讯平台,TCL 电子发布公告称预计 2025 年上半年经调整归母净利润达 9.5 亿至 10.8 亿港元,同比大幅增长 45% 至 65%。这一增速与三星电子 VD 事业部 Q2 利润暴跌 46%、LG 电子深陷亏损的颓势形成鲜明对比。

驱动业绩爆发的关键,在于 TCL 前瞻布局的 Mini LED 技术迎来收获期 —— 上半年 TCL Mini LED 电视全球出货量激增 176.1% 至 137 万台,叠加 65 吋及以上大屏产品占比突破 28%,推动高端产品矩阵增厚利润,彻底改写 "日韩垄断高端" 的旧秩序。

业绩持续高增,产品结构进一步优化

对于上半年业绩的预期高增长,TCL 电子表示主要归功于:1) 利润端:产品结构持续改善带来的核心业务规模有质量的增长,加上创新业务规模高速增长;2) 成本端:全球化产能及供应链效能释放,整体费用率降低,费用结构更加优化。

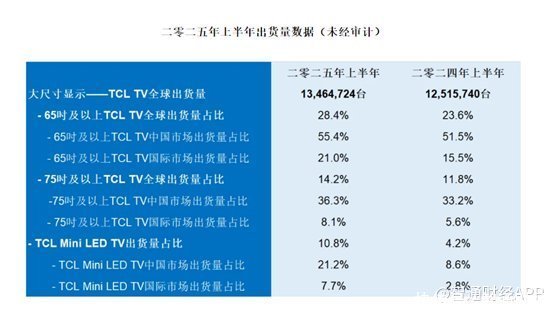

从利润端来看,TCL 电子的产品结构持续优化,加强高端化布局。2025 年上半年,TCL 电视全球出货量达 1346 万台,同比增长 7.6%,出货量稳居全球第二。其中,高毛利产品 Mini LED 电视和量子点电视销量大增,Mini LED 电视全球出货量达 137 万台,同比增长 176.1%,出货量位居全球第一,出货量占比同比提升 6.6 个百分点至 10.8%。量子点电视出货量达 304 万台,同比增长 73.7%。高毛利产品占比的提升显著拉升了均价与毛利空间。

在中国市场,TCL 电子依托品牌升级与技术创新,持续推进中高端产品与 “TCL + 雷鸟” 双品牌战略突破。2025 年上半年,TCL 电视在中国市场出货量同比增长 3.5%,其中,走中高端路线的 TCL 品牌电视的出货量同比增长 10.2%,零售量排名市场前二。同时,在 618 购物节期间,TCL Mini LED 电视全渠道零售量突破 27 万台,位列行业首位。

海外市场方面,作为全球化的先行者,TCL 电子持续强化自身在全球供应链及渠道的领先布局优势,同时进一步加强全球化品牌营销,通过国际顶级体育赛事、展会、电竞活动、影视合作等高影响力场景,全方位释放品牌价值。今年 1-5 月,TCL 电视在菲律宾、澳洲、阿根廷、巴基斯坦等市场零售量排名首位;在美国、法国、波兰等排名前二,在瑞典、西班牙、希腊、捷克等排名前三。此外,TCL Mini LED 电视也获得海外用户青睐,海外市场出货量同比增幅达 196.8%,出货量占比同比提升 4.9 个百分点至 7.7%。其中,TCL Mini LED 电视在北美市场出货量大幅增长,增幅同比达 350%,在欧洲出货量也同比大幅增长 91%。

全球竞争格局重构,登顶指日可待

值得一提的是,当 TCL 电子凭借技术升级与供应链优势实现量价齐升时,韩系品牌正面临历史性衰退,表明全球 TV 市场进入重构周期。

数据显示 2025 年二季度三星电子营业利润指引同比骤降 56%,LG 电子营业利润指引同比下滑 47%。现代汽车证券估计三星 VD (视频显示) 事业部 Q2 营业利润同比骤降 46%,仅录得 1130 亿韩元 (约合 6 亿元人民币);LG 电子预计亏损规模在 235 亿至 990 亿韩元 (约合 1.2 亿 - 5.2 亿元人民币) 之间,或将创下近年最差业绩纪录。

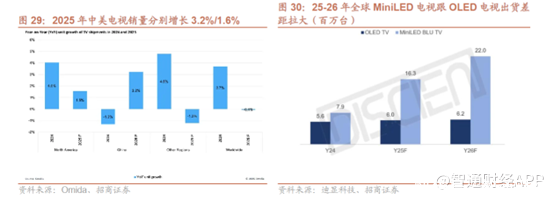

回望过去,电视行业中高端领域长期被日韩企业霸榜,现如今中国品牌凭借 “Mini LED + 超大屏” 组合拳,在高端市场迅速攻城略地。Counterpoint Research 最新数据显示,2025Q1 全球高端电视出货量同比增长 44%,销售额增长 35%。其中 TCL 从 13% 增至 19%,韩国三星高端电视份额从 39% 跌至 28%,LG 从 23% 降至 16%。迪显预计 2025-2026 年全球 Mini LED 电视出货量对 OLED 电视的出货领先优势将进一步扩大:2024 年全球 Mini LED 电视出货规模近 800 万台,2025 年有望翻倍至 1600 万台,而 OLED 电视受制于成本,出货量在 600 万台。

中系品牌凭借 “Mini LED + 超大屏” 组合拳改写高端市场格局的背后,本质是技术路线定义权的转移。当韩企受限于 OLED 高成本与产能瓶颈时,TCL 早在 2016 年便率先布局 Mini LED 技术,较行业主流布局提前 3-5 年周期。TCL 电子 2019 年推出全球第一台 Mini LED 电视并实现量产,2020 年拿下全球 Mini LED 电视产品 90% 销售占比,2024 年推出 “万象分区” 技术重构行业标准。这种超前技术卡位,使 TCL 不仅成为 Mini LED 渗透率飙升的核心推手,更直接主导了 “高端电视 = 大屏 + Mini LED” 的产业新共识。

TCL 对 Mini LED 的前瞻投入,本质是一场 “技术 - 市场” 的双向征服。技术端方面,TCL 电子以全链路创新 (万象分区 / 蝶翼屏) 解决 Mini LED 光晕、成本痛点,使其从 “参数噱头” 进化为 “体验革命”。市场端方面,TCL 电子用垂直产业链将技术优势转化为价格优势,推动 Mini LED 从高端奢侈品下沉至主流市场。2024 年下半年开始至今,Mini LED 电视品类更精准受惠于 “国补” 政策,10000 价位段可以最大限度地享受 “最大 20%” 折扣优惠,加速了 Mini LED 电视品类的渗透。

最终以技术定义权重构行业标准,使中系品牌成为高端电视新规则的制定者 —— 这正是 Counterpoint 数据中 “中企双雄份额飙升,韩系双巨头跌落神坛” 的底层逻辑。

面对复杂贸易环境,TCL 通过数字化与产业链垂直整合锻造韧性壁垒。制造端方面,TCL 电子在全球范围内建立生产基地,越南、墨西哥生产基地辐射北美和亚太地区,而波兰、巴西、巴基斯坦等则分别辐射欧洲、拉丁美和中东非,在降低关税支出的同时,实现敏捷快捷交付。

与此同时,TCL 完善全球人才培养管理体系,提升人才厚度并激发活力,实现 “硅谷 AI + 深圳 Mini LED” 双核研发中心双向赋能,核心技术骨干股权激励计划覆盖 2000 人并将专利转化率与激励强挂钩,牵引公司业绩提升。

“全球化不是市场的简单叠加,而是以本土化深度构建共生生态。”TCL 正将奥运 TOP 势能转化为产业规则话语权 —— 以技术定义权、供应链韧性、ESG 标准三大支柱,推动中国智造从规模领先迈向全球价值链的高端占领,书写新竞争时代的开篇。

结语

TCL 电子的强势增长与韩系巨头的节节败退,共同勾勒出全球 TV 产业价值链重构的轨迹。当中国品牌在中高端市场占比突破 30% 临界点,北美与欧洲的结构性调整逐步完成,"大屏化 + 技术溢价" 的双引擎已推动行业从规模竞赛转向价值占领。未来的竞争疆域将进一步向 AIoT 场景化创新拓展,而 TCL 依托垂直产业链优势构筑的 "技术研发 - 全球运营" 双循环体系,正成为公司穿越产业周期的关键护城河。这场由中国企业主导的全球高端市场权力更迭股票配资资讯平台,才刚刚拉开序幕。

海通富配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯